一、业务痛点:多支付渠道整合为何成为企业“成长烦恼”?

在支付碎片化时代,企业面临三大核心挑战:

1.技术对接成本高企

每接入一个支付渠道(微信、支付宝、银联等),需单独开发接口、调试协议,开发周期延长2-3个月,后续维护成本指数级增长。

2.资金管理复杂度飙升

多渠道收款导致资金分散,财务需跨多个平台对账。某连锁餐饮曾因人工对账误差,月度财务偏差超5万元,引发信任危机。

3.合规风险如影随形

无支付牌照企业若直接经手资金,易触碰“二清”红线。2023年某企业因资金池问题被罚千万级,品牌声誉严重受损。

二、收钱吧API申请与对接全流程

第一步:资质准备与平台注册

材料清单:营业执照副本、法人身份证、对公账户证明。

注册步骤:访问收钱吧官网或APP,点击“免费开通”进入商户申请页; 填写企业实名信息(需与营业执照完全一致),提交后等待1-3个工作日审核。

第二步:商户进件与风控审核

信息填写要点:经营类目(如餐饮、零售)、预计年交易额;实体商户需上传门头照、收银台照;线上商户提供ICP备案。

审核机制:收钱吧风控系统自动校验资料真实性,人工复核高风险行业,确保符合《非银行支付机构监督管理条例》要求。

第三步:技术对接与联调测试

获取开发凭证:审核通过后,创建应用并获取AppID、AppSecret及品牌编号(brand_code)。

SDK集成:下载Java/Python等语言SDK包,调用支付、退款、查询接口;

测试环境验证:使用收钱吧模拟支付环境,测试异步通知稳定性;重点校验签名算法(如RSA加密),防止数据篡改。

第四步:上线运营与智能风控

监控配置:设置支付结果回调地址(callback.url),实时接收交易状态;接入日志告警系统,捕获401 Unauthorized(密钥错误)、500 Server Error(服务异常)等高频报错。

智能路由:根据支付成功率动态切换通道(如优先支付宝→微信→云闪付),提升整体成功率。

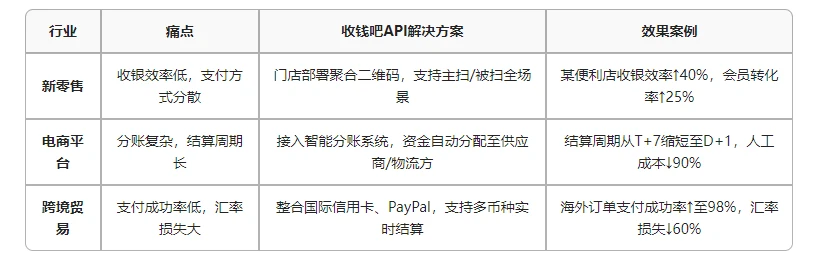

三、应用场景与行业解决方案

结语:聚合支付——企业数字化转型的“新基建”

收钱吧API通过标准化接口、合规资金清算和智能路由技术,将碎片化支付渠道整合为“一键接入”的高效引擎。企业不仅降低80%的对接成本,更通过数据与生态扩展,实现从“支付工具”到“增长基础设施”的跃迁。在监管与体验并重的支付新时代,聚合支付已成为企业降本增效、抢占数字化先机的核心支点。